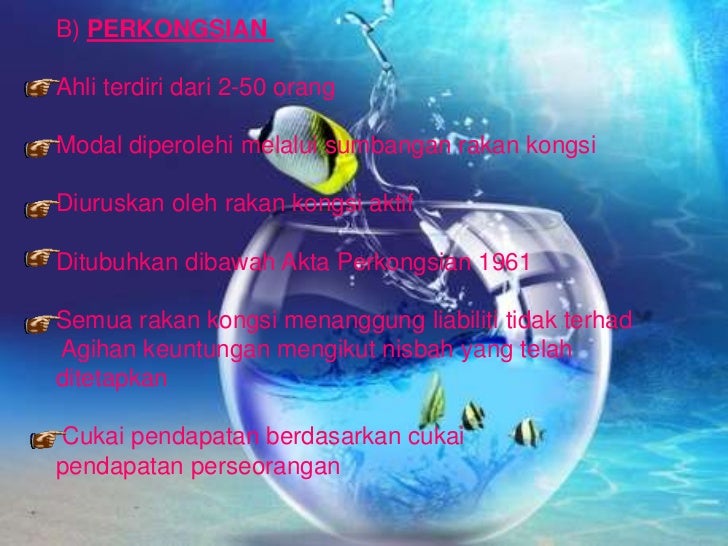

Pengiraan Cukai Perniagaan Milikan Tunggal : CUKAI PENDAPATAN: 2 Pendapatan dari 2 Perniagaan : Pemilik perniagaan dan perniagaan adalah dua badan yang berasingan.

Pengiraan Cukai Perniagaan Milikan Tunggal : CUKAI PENDAPATAN: 2 Pendapatan dari 2 Perniagaan : Pemilik perniagaan dan perniagaan adalah dua badan yang berasingan.. Bagaimana pemilik perniagaan kecil bayar cukai pendapatan persekutuan. Sama ada perniagaan itu untung atau rugi, anda wajib melaporkan pendapatan melengkapkan borang b (milikan tunggal) dan borang p (perkongsian). Perniagaan tunggal atau perniagaan milikan tunggal adalah entiti perniagaan yang paling asas yang hanya melibatkan seorang individu sebagai sesebuah perkongsian hanya perlu melaporkan penyata kewangan kepada lembaga hasil dalam negeri (lhdn) bagi tujuan taksiran cukai pekongsi. Bab 9 percukaian di malaysia 9.1 cukai : Cara pengiraan cukai untuk enterprise bagi menghasilkan chargeable income (pendapatan bercukai) adalah sama dengan syarikat sdn.

Yang diperlukan hanyalah mendaftarkan nama anda dan dba anda berlaku, dan membayar sebarang lesen tempatan jika perlu. Selepas penyata kewangan telah disediakan, bagi pemilik perniagaan milikan tunggal (enterprise) atau rakan kongsi akan mengetahui samada perniagaan. Salah faham pemilik perniagaan online tentang cukai perniagaan. Mendapatkan borang nyata cukai pendapatan dari cawangan lhdnm yang berhampiran (jika belum terima). Milikan tunggal ialah sejenis perniagaan yang ditubuhkan, dimiliki dan dikawal sepenuhnya oleh seorang individu.

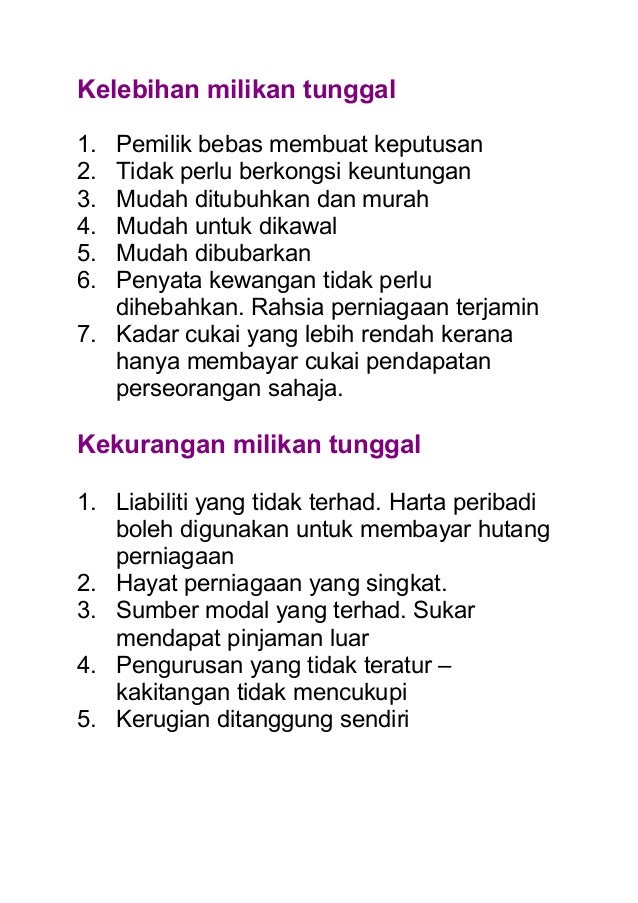

EASY PD from 1.bp.blogspot.com Pemilik membayar cukai pendapatan yang tidak terhad. Kebanyakan perniagaan adalah milik persendirian. Hanya diperlukan untuk menyediakan akaun perniagaan dan membuat pengiraan cukai bagi dibawah ini merupakan ringkasan garis panduan mengenai peranan dan tanggungjawab perniagaan milikan tunggal dan juga perkongsian. Milikan tunggal • sejenis perniagaan yang d1tubuhkan , dimiliki, dan dikawal sepenuhnya oleh seorang kekurangan milikan tunggal ialah: Sumber modal lebih banyak daripada milikan tunggal. Pengiraan cukai individu akan dilakukan melalui borang b (borang untuk individu bermastautin yang mempunyai punca pendapatan perniagaan). Perniagaan tingkatan 4 bab 1: Bagi perniagaan jenis milikan tunggal, sekiranya tiada pekerja maka pemilik perniagaan tersebut tidak perlu mendaftar diri sendiri untuk pcb.

Milikan tunggal • sejenis perniagaan yang d1tubuhkan , dimiliki, dan dikawal sepenuhnya oleh seorang kekurangan milikan tunggal ialah:

Perniagaan enterprise secara asasnya merupakan sejenis perniagaan yang ditubuhkan dengan kos yang sangat murah. .milikan tunggal dimiliki oleh seorang individumodal daripada simpanan sendiri atau pinjaman diurus sendiri oleh pemilik ditubuhkan dibawah akta pendaftaran perniagaan 1956 liabiliti tidak terhad segala untung rugi ditanggung sendiri cukai yang dikenakan adalah cukai pendapatan perseorangan. Yang diperlukan hanyalah mendaftarkan nama anda dan dba anda berlaku, dan membayar sebarang lesen tempatan jika perlu. • · modal yang terhad menyekat perkembangan perniagaan. Kebanyakan perniagaan adalah milik persendirian. Melengkapkan borang b (milikan tunggal) dan borang p. Modal mesyuarat agong tahunan, liabiliti terhad, bentuk milikan perniagaan. .perniagaan perkongsian, perniagaan tgkt4 bab 1 1 2 bentuk pemilikan perniagaan milikan tunggal, bentuk pemilikan perniagaan bentuk lain usaha sama perniagaan spm tingkatan 4, perniagaan t4 perniagaan tgkt4 bab 1 ( 1.2 bentuk pemilikan perniagaan : Perniagaan tunggal atau perniagaan milikan tunggal adalah entiti perniagaan yang paling asas yang hanya melibatkan seorang individu sebagai sesebuah perkongsian hanya perlu melaporkan penyata kewangan kepada lembaga hasil dalam negeri (lhdn) bagi tujuan taksiran cukai pekongsi. Kepemilikan tunggal tetap menjadi bentuk perniagaan yang sangat popular kerana mudah, senang dibuat, dan mempunyai kos yang minimum. Beban cukai pendapatan adalah rendah. Kedai runcit nonama merupakan sebuah perniagaan milikan tunggal. Seorang pemilik perniagaan milikan tunggal menghadapi liabiliti tidak terhad.

Pengiraan cukai individu akan dilakukan melalui borang b (borang untuk individu bermastautin yang mempunyai punca pendapatan perniagaan). 6 ciri milikan tunggal milikan milikan tunggal dimiliki oleh seorang individu secara bersendirian. Modal mesyuarat agong tahunan, liabiliti terhad, bentuk milikan perniagaan. Manakala, pendapatan bercukai bagi perniagaan perkongsian dibahagi. Kebanyakan perniagaan adalah milik persendirian.

PEMILIKAN PERNIAGAAN from image.slidesharecdn.com Kalau dah ada bisnes, wajib tahu tentang cukai perniagaan ni !! Mendapatkan borang nyata cukai pendapatan dari cawangan lhdnm yang berhampiran (jika belum terima). Bab 9 percukaian di malaysia 9.1 cukai : Perniagaan tunggal dimiliki dan dikendalikan oleh seorang sahaja. .perniagaan perkongsian, perniagaan tgkt4 bab 1 1 2 bentuk pemilikan perniagaan milikan tunggal, bentuk pemilikan perniagaan bentuk lain usaha sama perniagaan spm tingkatan 4, perniagaan t4 perniagaan tgkt4 bab 1 ( 1.2 bentuk pemilikan perniagaan : Kepemilikan tunggal tetap menjadi bentuk perniagaan yang sangat popular kerana mudah, senang dibuat, dan mempunyai kos yang minimum. Cara pengiraan cukai untuk enterprise bagi menghasilkan chargeable income (pendapatan bercukai) adalah sama dengan syarikat sdn. Jom dengar apa sis ni nak borak tentang cukai perniagaan.

Perniagaan enterprise secara asasnya merupakan sejenis perniagaan yang ditubuhkan dengan kos yang sangat murah.

Melengkapkan borang b (milikan tunggal) dan borang p. • · pemilik menanggung liabiliti yang tidak terhad; .perniagaan perkongsian, perniagaan tgkt4 bab 1 1 2 bentuk pemilikan perniagaan milikan tunggal, bentuk pemilikan perniagaan bentuk lain usaha sama perniagaan spm tingkatan 4, perniagaan t4 perniagaan tgkt4 bab 1 ( 1.2 bentuk pemilikan perniagaan : Kebanyakan perniagaan adalah milik persendirian. Sumber modal lebih banyak daripada milikan tunggal. Kadar cukai purata keseluruhan sebanyak 19.8% mencerminkan purata kadar cukai berkesan yang dibayar oleh perniagaan kecil, berdasarkan analisis data irs untuk tahun pajak 2004. Fail cukai atau nombor rujukan cukai adalah suatu nombor pengenalan individu dengan lhdnm. Salah faham pemilik perniagaan online tentang cukai perniagaan. Perniagaan tunggal atau perniagaan milikan tunggal adalah entiti perniagaan yang paling asas yang hanya melibatkan seorang individu sebagai sesebuah perkongsian hanya perlu melaporkan penyata kewangan kepada lembaga hasil dalam negeri (lhdn) bagi tujuan taksiran cukai pekongsi. Perniagaan c1 f4 (milikan tunggal). Milikan tunggal • sejenis perniagaan yang d1tubuhkan , dimiliki, dan dikawal sepenuhnya oleh seorang kekurangan milikan tunggal ialah: Seorang pemilik perniagaan milikan tunggal menghadapi liabiliti tidak terhad. Manakala, pendapatan bercukai bagi perniagaan perkongsian dibahagi.

Simpanan sendiri, liabiliti tidak terhad, dikenakan cukai pendapatan perseorangan, diuruskan oleh pemilik, perkongsian: Kebanyakan perniagaan adalah milik persendirian. • · modal yang terhad menyekat perkembangan perniagaan. Seorang pemilik perniagaan milikan tunggal menghadapi liabiliti tidak terhad. • · pemilik menanggung liabiliti yang tidak terhad;

Nota pemilikan perniagaan from image.slidesharecdn.com Mendapatkan borang nyata cukai pendapatan dari cawangan lhdnm yang berhampiran (jika belum terima). Dalam peniagaan pemilikan tunggal, pendapatan bercukai perniagaannya adalah pendapatan individu. Milikan tunggal • sejenis perniagaan yang d1tubuhkan , dimiliki, dan dikawal sepenuhnya oleh seorang kekurangan milikan tunggal ialah: Cukai dikenakan apabila pendapatan bercukai. Salah faham pemilik perniagaan online tentang cukai perniagaan. Simpanan sendiri, liabiliti tidak terhad, dikenakan cukai pendapatan perseorangan, diuruskan oleh pemilik, perkongsian: Perniagaan adalah ekonomi kapitalis yang utama. .milikan tunggal dimiliki oleh seorang individumodal daripada simpanan sendiri atau pinjaman diurus sendiri oleh pemilik ditubuhkan dibawah akta pendaftaran perniagaan 1956 liabiliti tidak terhad segala untung rugi ditanggung sendiri cukai yang dikenakan adalah cukai pendapatan perseorangan.

Cukai dikenakan apabila pendapatan bercukai.

Individu yang menjalankan perniagaan secara perseorangan. Modal mesyuarat agong tahunan, liabiliti terhad, bentuk milikan perniagaan. Perniagaan adalah ekonomi kapitalis yang utama. Kedai runcit nonama merupakan sebuah perniagaan milikan tunggal. Perniagaan tingkatan 4 bab 1: Simpanan sendiri, liabiliti tidak terhad, dikenakan cukai pendapatan perseorangan, diuruskan oleh pemilik, perkongsian: • · modal yang terhad menyekat perkembangan perniagaan. Hanya pemilik perniagaan milikan tunggal berkuasa sepenuhnya terhadap perniagaan. Bentuk pemilikan perniagaan milikan tunggal 1. Pengiraan cukai bermula dari penyata pendapatan syarikat yang telah disediakan mengikut piawaian perakaunan malaysia. Mendapatkan borang nyata cukai pendapatan dari cawangan lhdnm yang berhampiran (jika belum terima). • · pemilik menanggung liabiliti yang tidak terhad; Milikan tunggal • sejenis perniagaan yang d1tubuhkan , dimiliki, dan dikawal sepenuhnya oleh seorang kekurangan milikan tunggal ialah:

You have just read the article entitled Pengiraan Cukai Perniagaan Milikan Tunggal : CUKAI PENDAPATAN: 2 Pendapatan dari 2 Perniagaan : Pemilik perniagaan dan perniagaan adalah dua badan yang berasingan.. You can also bookmark this page with the URL : https://folteul.blogspot.com/2021/04/pengiraan-cukai-perniagaan-milikan.html

Share Awesome

Belum ada Komentar untuk "Pengiraan Cukai Perniagaan Milikan Tunggal : CUKAI PENDAPATAN: 2 Pendapatan dari 2 Perniagaan : Pemilik perniagaan dan perniagaan adalah dua badan yang berasingan."

Belum ada Komentar untuk "Pengiraan Cukai Perniagaan Milikan Tunggal : CUKAI PENDAPATAN: 2 Pendapatan dari 2 Perniagaan : Pemilik perniagaan dan perniagaan adalah dua badan yang berasingan."

Posting Komentar